Το σημερινό άρθρο εστιάζει στον τρόπο προστασίας του κεφαλαίου μας και στη μείωση της έκθεσης στον κίνδυνο για την αποφυγή μεγάλων drawdown (το μέγεθος της απώλειας που χαρακτηρίζεται από μια κορυφή μέχρι ένα χαμηλό. Κάθε ένα απο αυτά έχει έναν κύκλο ζωής απο το υψηλό στο επόμενο υψηλό μετά απο μια απώλεια).

Η διαχείριση του ρίσκου και των χρημάτων (RMM – risk and money management) μας περιγράφει τον τρόπο χρήσης του σημαντικότερου στοιχείου στις συναλλαγές μας, ήτοι το κεφάλαιό μας, με τρόπο αποδοτικό και, κυρίως, ασφαλή.

Η χρήση του RMM μας επιτρέπει να χρησιμοποιούμε το σωστό μέγεθος για το άνοιγμα θέσης. Πάμε να δούμε περί τίνος πρόκεται.

Το κριτήριο Kelly

Το εν λόγω κριτήριο είναι γνωστό από το χώρο του αθλητικού στοιχηματισμού ήδη απο το 1956. Ο στόχος του είναι πολύ απλά να μεγιστοποιήσει κανείς τα κέρδη από τις συναλλαγές του. Θα μπορούσαμε να περιγράψουμε τη μαθηματική φόρμουλα με τον παρακάτω απλό τρόπο:

F = 2 * P -1

όπου F είναι το ποσοστό του κεφαλαίου μας που ρισκάρουμε και Ρ η πιθανότητα επιτυχίας. Με άλλα λόγια, το ποσοστό επιτυχίας μας.

Εάν το ποσοστό επιτυχίας μας είναι, όντες ρεαλιστές, στο 65%, το βέλτιστο μέγεθος της θέσης μας ή συναλλαγής μας υπολογίζεται ως εξής:

F = 2 * 0.65 -1 = 0.3

Οπότε σύμφωνα με το κριτήριο Kelly θα πρέπει να έχουμε ένα ρίσκο ίσο με 30% του κεφαλαίου μας στην πρώτη μας συναλλαγή. Αυτή η προσέγγιση ξεκάθαρα προσδιορίζει τη βέλτιστη απόδοση στην καμπύλη του χαρτοφυλακίου μας και μάς υπολογίζει το μέγεθος της θέσης μας με βάση μόνο το ποστοστό επιτυχίας. Δηλαδή η ουσία του κριτηρίου του Kelly είναι οτι ένα ανταγωνιστικό πλεονέκτημα (όπως λόγου χάρη ένα ποσοστό επιτυχίας > 55%) πάντα θα συνοδεύεται από ένα ρίσκο και ως εκ τούτου όσο μεγαλύτερο είναι, τόσο μεγαλύτερη πρέπει να είναι η θέση μας.

Ωστόσο, η παραδοσιακή αντίληψη περί προστασίας του κεφαλαίου και της διαχείρισης ρίσκου τίθενται εν αμφιβόλω εξετάζοντας τη βάση αυτού του συστήματος, δηλαδή του ποσοστού επιτυχίας

Ποσοστό επιτυχίας. Μύθος ή πραγματικότητα;

Το ποσοστό επιτυχίας (HR – hit rate) περιγράφεται σαν ένας σημαντικός λόγος στο trading και δείχνει τη σχέση μεταξύ κερδοφόρων συναλλαγών και συναλλαγών με απώλειες σε ποσοστιαίους όρους. Για να το θέσουμε απλούστερα, διαιρούμε τον αριθμό των πετυχημένων συναλλαγών με τις αποτυχημένες. Εάν για παράδειγμα, 6 σε κάθε 10 συναλλαγές είναι κερδοφόρες, έχουμε πετύχει ένα HR = 60%.

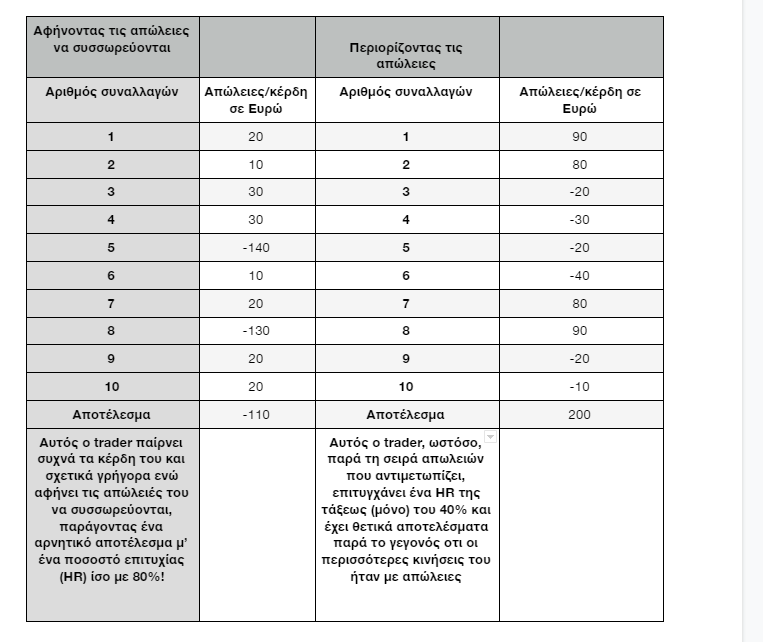

Εν τούτοις, το HR δεν μπορεί να χρησιμοποιηθεί ως μια διαπίστωση για την ποιότητα ή την κερδοφορία ενός επενδυτή ή trader. Ο “δικός μας” George Soros, μεταξύ άλλων, έλεγε πως “πετυχαίνω μόνο στις μισές συναλλαγές μου, αλλά κερδίζω πολλά περισσότερα στις κερδοφόρες συναλλαγές μου απ΄ ότι χάνω στις συναλλαγές με απώλειες”

Τα παρακάτω παραδείγματα δείχνουν ξεκάθαρα οτι ακόμη και εξαιρετικά hit ratios (ποσοστά επιτυχίας) μπορεί να σας οδηγήσουν σε απώλειες, πράγμα το οποίο δείχνει πως δεν πρέπει να στηρίζεστε αποκλειστικά στο HR. Το να λαμβάνετε υπόψιν σας τον απόλυτο αριθμό κερδών και απωλειών είναι μείζονος σημασίας. Κάτι το οποίο στο χώρο μας το ονομάζουμε συντελεστή κέρδους.

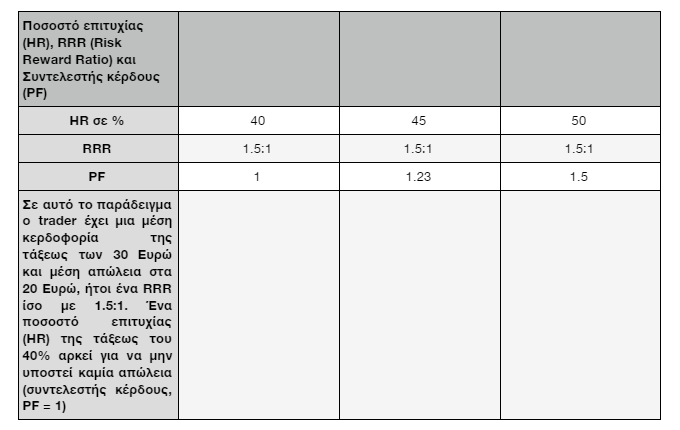

Μιας και το HR (ποσοστό επιτυχίας) μπορεί να μας δώσει περιορισμένες πληροφορίες αναφορικά στην ποιότητα του εκάστοτε επενδυτή, θα πρέπει κατά τον υπολογισμό του συντελεστή κέρδους να ληφθεί υπόψιν και ο μέσος όρος των απόλυτων τιμών του κέρδους και της απώλειας, πράγμα το οποίο θα σας επιτρέψει να έχετε μια ξεκάθαρη εικόνα ως προς το ποιόν των συναλλαγών σας. Η φόρμουλα για το συντελεστή κέρδους είναι η κάτωθι:

Συντελεστής κέρδους (PF) = Αριθμός κερδοφόρων συναλλαγών / Αριθμός συναλλαγών με απώλειες x 0 – Κέρδος/ 0 – Απώλεια

Ένας συντελεστής κέρδους (PF – profit factor) > 1 είναι “κερδοφόρος”. Όσο μεγαλύτερο είναι αυτό το νούμερο, τόσο το καλύτερο.

Συνοψίζοντας, ουκ εν τω πολλώ το ευ. Το trading έχει να κάνει με την αντίληψη του να έχουμε το στατιστικό πλεονέκτημα με το μέρος μας και όχι με το να αποδεικνύουμε στην αγορά οτι έχουμε δίκιο.

Στο επόμενο μέρος θα εξηγήσουμε πως παίρνουμε το πλεονέκτημα με το μέρος μας, όπως το καζίνο στη ρουλέτα (χωρις φυσικά να συγκρίνω το στοιχηματισμό με τις επενδύσεις, αλλά μοιράζονται κάποια κοινά στοιχεία αναφορικά στη διαχείριση ρίσκου και απόδοσης). Stay tuned!