Αυτό είναι το εισαγωγικό απόσπασμα με το οποίο συνήθως ανοίγω τα σεμινάριά μου.

Είναι κακό; Όχι ακριβώς, καθώς αυτό είναι ακριβώς αυτό που δημιουργεί τον θόρυβο γύρω από τις μετοχές και κάνει κάποιους ανθρώπους πλουσιότερους, ενώ άλλους... όχι και τόσο.

Είναι αυτό που ξεχωρίζει το σιτάρι από την ήρα.

Τα πρώτα πράγματα με τη σειρά τους

Alibaba (NYSE: BABA), ναι, αυτό είναι το θέμα αυτής της ανάρτησης, να έχουμε την ευλογία και την κατάρα να λειτουργούμε μέσω ενός καθεστώτος που δεν είναι ιδιαίτερα γνωστό για το ανοιχτό, φιλελεύθερο μυαλό του, αλλά που απευθύνεται στο μισό πληθυσμό του πλανήτη γη όπως τον ξέρουμε και με δευτερογενείς επιπτώσεις στο άλλο μισό - εννοώ επιπτώσεις στους καταναλωτές.

Μια μετοχή που μπαινόβγαινε στην επικαιρότητα τα τελευταία 9 χρόνια από την εισαγωγή της στις ΗΠΑ - κάθε φορά για διαφορετικούς λόγους.

Η τελευταία ήταν για Μυρμήγκι - μια εταιρεία η οποία αναγκάστηκε να αποσύρει την εισαγωγή της στο χρηματιστήριο το 2020 λόγω “ρυθμιστικών ανησυχιών” και στην οποία η Alibaba κατέχει μερίδιο 33%, επομένως μια απόφαση που υποδεικνύει την ίδια την Alibaba.

Μια κακή είδηση για να ακολουθήσει μια ακόμη χειρότερη σχετικά με τη διαγραφή κινεζικών μετοχών από το NYSE, πράγμα που τις κάνει τελικά τόσο δημοφιλείς.

Το αποτέλεσμα;

Μια εταιρεία με εσωτερική αξία $250 ανά μετοχή, σύμφωνα με τους υπολογισμούς του φύλλου του Damodaran (ένα βιβλίο αυτού του ξεχωριστού συγγραφέα, το οποίο είχα τη χαρά να χρησιμοποιώ ως κύριο εγχειρίδιο κατά τη διάρκεια πολλών ετών στη διδασκαλία των εταιρικών οικονομικών μου σε ιδιωτικά κολέγια στο όχι και τόσο μακρινό παρελθόν), κατέληξε να είναι ο ξεχασμένος, ο ανείπωτος.

Μπορείτε να ρίξετε μια ματιά στο παρακάτω γράφημά του χωρίς φρικαλεότητες και να διαπιστώσετε ότι από το υψηλό του $320 το 2021 έως το χαμηλό του $63, είχε χάσει 80% από την αξία του. Το υπερβολικό ξεπούλημα ήρθε, όπως αναμενόταν, γύρω από εκείνο το κατώτατο σημείο του $63, όπου οι φήμες για τη διαγραφή της από το χρηματιστήριο εντάθηκαν, οι λεγόμενοι “αναλυτές” άρχισαν να δίνουν στόχους τιμών γύρω στο $50 (λες και η πτώση των 80% δεν ήταν αρκετή για τις πεινασμένες, κυνηγημένες για κλικ ιστορίες τους) και φυσικά η Alibaba δεν φάνηκε καθόλου λογική μετοχή για να κατέχει κανείς σε εκείνο το σημείο (η ίδια ιστορία με τον S&P 500 στο κατώτατο σημείο του 2174 στο ξεπούλημα μετά το Covid, παρεμπιπτόντως).

Ένα άλλο απόσπασμα που χρησιμοποιώ για να κλείσω τα σεμινάριά μου, αυτή τη φορά, είναι ότι προκειμένου να επιτύχετε μακροπρόθεσμη υπεραπόδοση, πρέπει να πληρώσετε το τίμημα της ενδιάμεσης υπερβολικής μεταβλητότητας με συχνά διψήφιες πτώσεις. Μια που σίγουρα θα κάνει τους άλλους να πετάξουν τις μετοχές τους και να μην χρειάζεται να κοιτάξουν πίσω. Μπορείτε να προστατευτείτε εν τω μεταξύ με επιλογές και τεχνικές διαχείρισης κινδύνου, αλλά περισσότερα γι' αυτά σε άλλη ανάρτηση.

Μόλις χθες, στις 4 Ιανουαρίου του 2023, ανακοινώθηκε “ξαφνικά και απροσδόκητα” ότι μετά από όλους αυτούς τους βασανιστικούς μήνες αναμονής, η Ant παίρνει έγκριση για την αύξηση της κεφαλαιακής της βάσης, γεγονός που δείχνει χαλαρούς κανόνες και ένα καλύτερο μέλλον.

Η Alibaba, και άλλες κινεζικές μετοχές, σημείωσαν αύξηση +14%.

Πριν από αυτό, και πριν από οποιαδήποτε είδηση, η μετοχή κυμαινόταν γύρω από την περιοχή $86 - $92, συσσωρεύοντας ουσιαστικά για αυτή τη διάσπαση. Γιατί συσσώρευση;

Διότι η συμπεριφορά της, ακόμη και την τελευταία στιγμή, ήταν μια συμπεριφορά που αποσκοπούσε στο να τρομάξει τους ανυπόμονους. Μπορούσες να δεις ένα +5% τη μια μέρα, και ένα -4% την επόμενη, για να ακολουθήσει ένα +3% την επόμενη μέρα. Την τελευταία ημέρα πριν από τη διάσπαση, η μετοχή άνοιξε και πάλι στο συν, με σκοπό να τρομάξει λίγο - όχι για τους αδύναμους. Μπορούσατε να εντοπίσετε την περιστασιακή αγορά στα dips κάθε μέρα και την ανθεκτικότητά της παρά την πτώση του S&P κατά 300 μονάδες κατά την ίδια περίοδο (Δεκέμβριος 2022).

Το σενάριο για το μέλλον;

Λοιπόν, η Alibaba έχει ανοίξει το δρόμο για να φτάσει βραχυπρόθεσμα στην κορυφή του $120 τον Ιούλιο του 2022, ελπίζοντας ότι θα κάνει μια επιστροφή πίσω περίπου στο $85, ώστε να μπορέσει να σχηματίσει μια μακροπρόθεσμη Αντίστροφη κεφαλή και ώμοι σχηματισμό που θα του δώσει στη συνέχεια μια προβλεπόμενη τιμή $170 grosso modo.

Γιατί το χρειαζόμαστε αυτό;

Διότι αν ανέβει σε ευθεία γραμμή, θα υπακούσει στον κανόνα του α επιστροφή στον μέσο όρο και καθώς η άνοδός του θα είναι απότομη, θα υποκύψει τελικά στη βαρύτητα και θα επιστρέψει στο μέσο όρο του - απότομα όπως ανέβηκε.

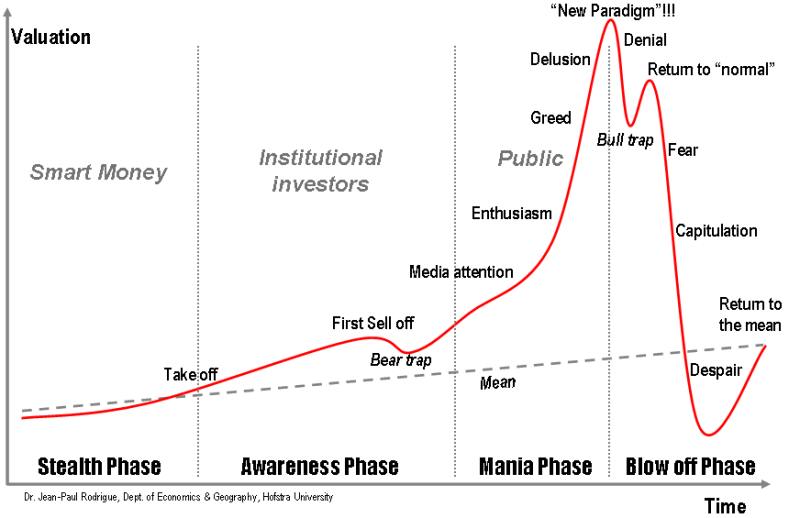

Κουίζ: ρίξτε μια ματιά στα δύο γραφήματα που επισυνάπτονται, το ένα είναι το Alibaba κατά τη διάρκεια των τελευταίων 5 ετών και το άλλο είναι ένα δημοφιλές, από το διαδίκτυο, γράφημα της ψυχολογίας της αγοράς κατά τη διάρκεια των κύκλων.

Αντιπαραβάλλετε αυτά τα δύο γραφήματα και πείτε μου αν μπορείτε να δείτε κάποια διαφορά....

Μέχρι την επόμενη....